همانطور که قولش رو داده بودیم قصد داریم در این سایت از مقالات علمی استفاده کنیم و توسط تیم ترجمه آکادمی مقاله ها به زبان فارسی ترجمه بشه و روی سایت قرار بگیره، این مقاله اولین پروژه آکادمی است که به شرح آیا ارزهای دیجیتال و فارکس باهم ادغام می شوند؟ می پردازد. لطفاً پس از مطالعه نظرات خودتون رو برای ما قرار بدید تا بتوانیم خدمات بهتری ارائه دهیم.

نکات مهم

چکیده

در این مقاله ارتباط بین فارکس و ارز های رمزنگاری شده با استفاده از رویکرد کمی طیف-متقاطع بررسی شده است. این نمونه شش ارز فارکس و شش ارز رمزنگاری شده در طول سپتامبر 2015 تا دسامبر 2017 را پوشش می دهد. در مقایسه با نتایج به دست آمده از ارتباطات استاندارد و DMCA، رویکرد کمی طیف-متقاطع اطلاعات غنی تری از ساختار وابستگی را در مقادیر مختلف و فرکانس ها ارائه می دهد. نتایج نشان می دهد که از نظر چشم انداز کوتاه مدت و بلند مدت، وابستگی های منفی قابل توجهی بین فارکس و ارز های رمزنگاری شده وجود دارد. بنابراین، ارزش جدا کردن این دو گروه دارایی را دارد. علاوه بر این، ارتباط بین ارز های رمزنگاری شده به همان اندازه که تصور می شد مستحکم نیست.

کلمات کلیدی: ارز های رمزنگاری شده (ارز های رمزگذاری شده)؛ فارکس؛ وابستگی طیف-متقابل؛ جدا کردن

سپاسگزاری:

این کار توسط آژانس تحقیق و توسعه اسلواکی تحت قرارداد شماره APVV-14-0357 پشتیبانی شد. اینجانب تمایل دارم تا از دو داور، اندرو اروکوارت، برایان لوسی و سایر شرکت کنندگان کنفرانس تحقیق درمورد ارز های رمزنگاری شده 2018 در کمبریج بخاطر نظرات مفیدشان تشکر کنم. سلب مسئولیت معمول اعمال می شود.

مقدمه

طی چند سال گذشته، ارز های رمزنگاری شده توجه زیادی از عموم مردم، سرمایه گذاران و سیاستگذاران را به خود جلب کرده اند. برخی افراد روی فناوری جدید تمرکز می کنند، در حالی که برخی دیگر بر بازده عظیم آن تمرکز می کنند. صرف نظر از تمرکز، ارز های رمزنگاری شده به دلیل پتانسیل ایجاد اختلال در ثبات مالی، سیستم های پرداخت موجود و به نقل از Böhme و همکارانش (2015)، حتی سیستم های پولی مورد توجه اقتصاد و جوامع تحقیقاتی هستند.

در سال 2014، چندین نویسنده ادعا كردند كه ارز های رمزنگاری شده خطری جدی برای ثبات مالی ایجاد نمی کنند (Mersch، 2014 ؛ علی و همکارانش، 2014). با این حال، قیمت برجسته ترین آنها – بیت کوین – در اواخر سال 2014 تنها حدود 300 دلار آمریکا (USD) بود. سه سال بعد، در اواخر سال 2017، قیمت بیت کوین تقریباً 20.000 دلار بود و پس از آن در آغاز سال 2018 افت شدیدی در پی داشت. از این رو، این دارایی بی ثبات است و با سرمایه بالا مخصوصا برای مصرف کنندگان می تواند موجب ریسک باشد (افت شدید در 5 فوریه باعث سقوط 60 میلیارد دلار آمریکا ارزش کل بازار ارز های رمزنگاری شده در 24 ساعت شد). اگر سرمایه گذاران بخواهند در این گروه جدید دارایی سرمایه گذاری / گمانه زنی کنند، توصیه می شود که آنها نیز تنوع ایجاد کنند.

بنابراین، سوالات اصلی و انگیزه اصلی این مقاله به شرح زیر است: آیا سرمایه گذاران باید صرفاً در ارزهای فارکس یا صرفاً در ارزهای رمزنگاری شده متنوع شوند؟ آیا ارزش تنوع بین این دو گروه ارزی را دارد؟ از سوی دیگر، سرمایه گذاران ریسک پذیر ارز های رمزنگاری شده را ترجیح دهند، حتی با درنظر گرفتن چشم انداز پست مدیریت، سرمایه گذاران می توانند به راحتی به بازده های با سود بالایی که در بازار ارز های رمزنگاری شده ارائه می شود، جذب شوند. از این رو هر دو نوع سرمایه گذار، باید بدانند که آیا ارزهای فارکس و ارز های رمزنگاری شده با هم تا چه میزان ارتباط دارند. همچنین ضروری است بدانند که آیا فقط همبستگی درون گروهی وجود دارد یا اینکه وابستگی های بین گروهی نیز وجود دارد. این مقاله فراتر از ارزیابی همبستگی های استاندارد معمول است و نتایج مربوط به ساختار وابستگی را در مقادیر مختلف و در فرکانس های مختلف ارائه می دهد.

مطالعات تجربی تا به امروز نشان می دهد که بیت کوین فقط با سایر دارایی ها ارتباط محدودی دارد (به عنوان مثال، Yermack، 2015 ؛ Bouri و همکارانش، 2017a ؛ Bouri و همکارانش 2017b)، اگرچه داده های مورد استفاده تقریباً در سال 2015 پایان می یابد. آیا همبستگی برای سایر ارز های رمزنگاری شده صادق است؟

مجموعه داده های این مقاله شامل شش ارز رمزنگاری شده با بیشترین سرمایه گذاری در بازار و سابقه کافی از داده ها در طول دوره نمونه از 1 سپتامبر 2015 تا 29 دسامبر 2017 است. این داده ها با داده های استاندارد شش ارز بزرگ حاکم تکمیل می شوند. با شروع همبستگی های ساده و تجزیه و تحلیل همبستگی متقابل میانگین متحرک (DMCA)، نتایج در واقع فقط همبستگی کم بین گروهی را نشان می دهد، از این رو تحقیقات قبلی را پشتیبانی می کند. برای کشف کامل ساختار وابستگی فرکانسی در مقادیر مختلف توزیع مشترک، از اقدامی اخیراً توسط Barunik و Kley (2015) پیشنهاد شده است به نام انسجام کمی استفاده شده است. فایده اصلی این اندازه گیری در این است که برای تشخیص هر نوع ساختار کلی وابسته طراحی شده است، و در واقع، تصویر بدست آمده بسیار رنگارنگ تر است. شواهد جدیدی در مورد ارتباط قابل توجه با ارز های رمزنگاری شده را ارائه می دهد که به طور متوسط محدود به همبستگی کم نیست.

نتایج اصلی نشان می دهد که بازده شدید منفی تمایل دارد به طور مشترک در ارزهای فارکس و ارز های رمزنگاری شده اتفاق بیفتد اما به طور جداگانه بین دو گروه ارزی اتفاق می افتد. Ripple (XRP) ارز رمزنگاری شده ی است که رفتار آن نسبت به ارزهای فارکس، به ویژه در مقادیر بسیار پایین و در دراز مدت بطور چشمگیری نامتقارن است. بنابرای، حتی برای دونوع ارز بین گروهی، وابستگی نامتقارن قابل توجهی وجود دارد. این بدان معناست که ارزش تنوع بین فارکس و ارز رمزنگاری شده را دارد، به ویژه به این دلیل که این وابستگی ها در مقادیر پایین نیز وجود دارد، که برای مدیریت ریسک ضروری است. بعلاوه، ارز های رمزنگاری شده برخلاف تصور عموم مردم، به یکدیگر نزدیک نیستند.

مقالات مرتبط

ارتباط بین گروه های دارایی (i) برای سرمایه گذاران از اهمیت بالایی برخوردار است، زیرا انتخاب نمونه کارها و عملکرد آن با ساختار مستقل وابستگی اجزای آن و برای (ii) سیاست گذاران همراه است زیرا اگر اطلاعات از طریق دارایی ها منتقل شود، تصمیمات سیاست به احتمال زیاد تأثیر متقابل بازار را خواهد داشت. (Ciner و همکارانش، 2013). بنابراین، تعداد زیادی از مقالات با هدف تحلیل وابستگی متقابل در طبقات مختلف دارایی بررسی شده است.

Baur و Lucey (2010) پیشنهاد کردند که بین جداکننده ها، موانع و پناهگاه های امن تفاوت قائل شوند. آنها یک دارایی با همبستگی مثبت ضعیف (به طور میانگین) را که با دارایی دیگر مشخص می شود، جدا می کنند. یک مانع ضعیف (قوی) دارایی است که به طور متوسط با یک دارایی دیگر (با همبستگی منفی) ارتباط ندارد . سرانجام، یک پناهگاه ضعیف (قوی) یک دارایی است که با یک دارایی دیگر (همبستگی منفی) ر حتی در زمان آشفتگی بازار همبستگی دارد. اکثر مطالعات تا به امروز شواهدی ارائه داده اند که نشان می دهد طلا از پرچم خوب و خاصیت پناهگاه بی خطر برخوردار است (به عنوان مثال، Baur و Lucey، 2010 ؛ Reboredo، 2013 ؛ Baumohl و Lyocsa، 2017).

مقالات مربوط به ارزهای امن نسبتاً زیاد است. مطالعات متعددی به پتانسیل جداسازی ارزهای مختلف فارکس، به ویژه پس از بحران مالی اخیر پرداخته است (به عنوان مثال، Ranaldo و Soderlind، 2010 ؛ Habib و Stracca، 2012). به عنوان مثال، Fatum و Yamamoto (2016) دریافتند که ین ژاپن (JPY) “امن ترین” ارزهای امن است و تنها JPY در طول آشفتگی بازار با ارزش شده است. معمولاً، ارزهای با بازده کم در طول آشفتگی بازار، با ارزش می شوند، که منجر به انحراف سیستمی از نرخ برابری بهره آشکار نشده می شود (Menkhoff و همکارانش، 2012). یافته های مربوط به اتصال ارز بطورکلی پیامدهای مهمی برای سرمایه گذاران ارز و همچنین برای بانک های مرکزی دارد، زیرا اینها ترکیب نسبی آنها از ذخیره ارزی بین المللی را با توجه به بازده ارزش دلار بهینه می کنند. با این حال، مقالات در مورد خواص ارز امن هنوز هم پراکنده است.

درهمین راستا، Bouri و همکاران (2017a) از یک مدل همبستگی شرطی استاندارد پویا استفاده کردند تا خصوصیات ایمن بودن بیت کوین را در مقایسه با دارایی های مختلف از جمله شاخص های بورس اوراق بهادار، اوراق قرضه، نفت، طلا، شاخص کالاها و دلار آمریکا بررسی کنند. نتایج آنها حاکی از آن است که بیت کوین یک مانع ضعیف است و می توان آن را تنها یک تغییر دهنده در نظر گرفت (در دوره ژوئیه 2011 تا دسامبر 2015). به طور مشابه، Bouri و همکاران (2017b) تأیید کردند که بیت کوین از نظر شاخص های کالایی عمومی و انرژی دارای خصوصیات ایمن است. با این حال، پس از سقوط در دسامبر 2013، بیت کوین را می توان تنها به عنوان یک تغییر دهنده، مشاهده کرد، زیرا تنها همبستگی مثبت ضعیفی را نشان می داد که نزدیک به صفر بود. دوره تحت پوشش از ژوئیه 2010 تا دسامبر 2015 بود.

Yermack (2015) همچنین دریافت که قیمت بیت کوین کاملاً جدا از طلا و سایر ارزهای برجسته بین المللی است (در دوره ژوئیه 2010 تا مارس 2014). وی با بیان اینکه همبستگی های صفر را ارائه می دهد، تصریح کرد که رویدادهای کلان اقتصادی که تأثیرات مشابهی بر ارزش ارزهای مختلف فارکس دارند، به هیچ وجه بر بیت کوین تأثیر نمی گذارند.

Kurka (2017) ارتباط بسیار کمی بین بیت کوین و سایر دارایی ها، از جملهEUR / USD، JPY / USD، طلا، نفت خام، S&P 500 و یادداشت های خزانه داری 2 ساله ایالات متحده را ثبت کرد. دوره نمونه از ژوئن 2011 تا دسامبر 2015 بود. او روش استاندارد Diebold وYilmaz (2012) را که توسط Barunik و همکاران(2016) توسعه داده شده بود، به کار برد، که اجازه می دهد تاثیرات از نوسانات خوب و بد به طور جداگانه در نظر گرفته شوند. همچنین Corbet و همکارانش (2018b) شواهدی مبنی بر جداسازی نسبی بیت کوین، Ripple و Litecoin از سایر دارایی های مالی و اقتصادی (مانند VIX، Bond، Gold، FX، S&P 500 و GSCI) ارائه داد.

Kristoufek (2015) در تجزیه و تحلیل وابستگی موجی خود از محرک های اصلی قیمت بیت کوین نیزهیچ نشانه مهمی پیدا نکرد که بیت کوین می تواند به عنوان یک ارز ایمن باشد، که (همانطور که گفته می شود) با توجه به تکامل و بی ثباتی قیمت آن پیش بینی می شد. این داده ها از سپتامبر 2011 تا آوریل 2014 اندازه گیری شدند. او نتیجه گرفت که بیت کوین یک دارایی منحصر به فرد است که دارای خواص استاندارد و دارایی مالی سوداگرانه است. این استدلال با آنچه که Yermack (2015) مطرح کرد که رفتار بیت کوین بیشتر شبیه به یک سرمایه گذاری سوداگرانه است تا یک ارز تضاد دارد، براساس این واقعیت که جمع کردن سرمایه در بازار آن به میزان قابل توجهی راحت تر از معاملات اقتصادی است.

یکی از جدیدترین مطالعات، Ciaian و همکارانش (2018)، موضوع ارتباط به هم پیوسته بین بیت کوین و سایر ارز های رمزنگاری شده را مورد بررسی قرار داده است. برای تأیید فرضیه اصلی آنها – مبنی بر اینکه قیمت ارز های رمزنگاری شده توسط نوسانات قیمت بیت کوین محاسبه می شود – آنها از مدل تاخیر توزیع شده خودکاهنده (ARDL) و نمونه ای از 17 ارز رمزنگاری شده استفاده کردند. نتیجه گیری آنها این بود که بیت کوین و سایر ارز های رمزنگاری شده به هم وابسته هستند و رابطه قیمت بین بیت کوین و بقیه در کوتاه مدت نسبت به بلند مدت به طور قابل توجهی قوی تر است.

بررسی ارائه شده در بالا به دور از جامع نیست، اما سه نتیجه گیری اصلی را می توان در اینجا نتیجه گرفت:

1. توافق اصلی در تحقیقات آزمایشی (اگرچه بسیاری از مطالعات تا به امروز در مورد یک مقاله است) این است که بازده بیت کوین با بازده های مربوط به سایر دارایی ها ارتباط نزدیکی ندارد.

2. اکثر مطالعات مربوط به ارز های رمزنگاری شده از بیت کوین به عنوان معیار استفاده می کنند که با توجه به نقش غالب آن در این زمینه قابل درک است. کلیه 1500 موجود تمام ارز های رمزنگاری شده ی موجود تا پایان ژانویه 2018 دارای سرمایه کل 536 میلیارد دلار در بازار هستند، در حالی که 20 ارز رمزنگاری شده برتر با سرمایه بیشتر از 463 میلیارد دلار در بازار هستند (تقریباً 180 میلیارد آن نمایانگر سهم بیت کوین است).

3. بیت کوین طولانی ترین تاریخ را در بین ارز های رمزنگاری شده دارد، با توجه به تعداد محدود مشاهدات اکثر مطالعات انجام شده تاکنون درمورد آن بوده است و باقی ارز های رمزنگاری شده از قلم جامانده اند.

توصیف داده

همانطور که در بخش قبلی نشان داده شده است، تحقیقات تجربی در مورد اتصال ارز های رمزنگاری شده محدود به بیت کوین است. برای غلبه بر این کمبود، مجموعه داده های ما شامل شش ارز رمزنگاری شده با بیشترین سرمایه گذاری در بازار و سابقه کافی از داده ها در طول دوره نمونه 1 سپتامبر 2015 تا 29 دسامبر 2017: بیت کوین (BTC)، اتر (ETH) ریپل (XRP)، Litecoin (LTC) ،Stellar Lumens (XLM) و NEM(XEM). اینها با بیشترین ارزهای فارکس متمم می شود: یورو (EUR)، ین ژاپنی (JPY)، پوند انگلیس (GBP)، فرانک سوئیس (CHF)، دلار کانادا (CAD) و یوان چینی (CNY) . هر دو گروه ارز در برابر دلار آمریکا در نظر گرفته شده اند و قیمت های بسته شده میانگین ساعت 00:00 گرینویچ، که تقریباً مربوط به زمان افتتاح در توکیو است، برای جلوگیری از قله نقدینگی در بازار فارکس ثبت شده است. تمام قیمت های بسته شده از منابع مالی در دسترس است. یاهو و بازده مداوم در کل تجزیه و تحلیل استفاده می شود زیرا ارزهای فارکس در آخر هفته ها معامله نمی شوند، بازده جمعه تا دوشنبه برای ارز های رمزنگاری شده ، به دنبالYermack (2015) محاسبه می شود.

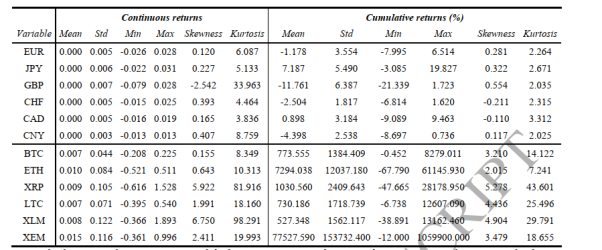

صرفاً با نگاهی گذرا به آمار توصیفی ارائه شده در جدول 1 ، وابستگی فوق العاده ای برای ارز های رمزنگاری شده در جامعه سرمایه گذار و در عموم مردم نشان داده شده است. میانگین گروه حداکثر بازده مداوم روزانه تقریباً 40 برابر بیشتر از ارزهای فارکس است. تفاوت در مورد بازده تجمعی حتی جالب تر است. با این حال ، با نوسانات قابل توجهی بالاتر می آید. برای به دست آوردن دیدگاه بهتر، بازده تجمعی در شکل A1 (پیوست) ترسیم شده است. تحول قیمت ارز های رمزنگاری شده تقریباً چهار قرن پیش با تحول قیمت گل لاله در هلند شبیه است.

جدول 1 آمار توصیفی از بازده مداوم و تجمعی

توجه: قیمت اول XEM برابر0.0001 و آخرین قیمت آن 1.06 است ، یعنی حداکثر درصد سود تجمعی برای این ارز یک اشتباه نیست. طبق آزمایشاتAnderson–Darling, Shapiro–Wilk, و Jarque–Bera، هیچ یک از بازده های مداوم به طور معمول در سطح اهمیت ٪ توزیع نمی شوند.

اندازه گیری اتصال

اول ، یک تصویر لحظه ای سریع از ارتباط بین ارزهای فارکس و ارز های رمزنگاری شده و ایجاد نتایج قابل مقایسه با نتایج سایر مطالعات انجام دهیم (به عنوان مثال ، Yermack، 2015؛ Buri et al، 2017a؛ Buri et al، 2017b؛ Corbet et al، 2018b ) ، ما همبستگی های استاندارد پیرسون و ضریب DMCA را که توسط Kristoufek (2014) پیشنهاد شده است، محاسبه می کنیم. این ضریب، با علامت ρ(DMCA)(λ) ، بر اساس تجزیه و تحلیل همبستگی متقاطع متحرک از بین رفته است (DMCA ، رجوع کنید به Vandewalle و Ausloos ، 1998 ؛ Alessio و همکاران ، 2002) و به طور مناسب ضبط همبستگی واقعی بین دو سری زمان صرف نظر از عدم ثبات آنها می گیرد.

دوم ، چند رویکرد کمی طیف-متقاطع ارائه شده توسط Barunik و Kley (2015) چشم انداز کاملی از اتصال را در فرکانس ها و مقادیر مختلف ارائه می دهد. علاوه بر این ، بدون در نظر گرفتن فرضیات در مورد توزیع اساسی فرایند، طراحی شده است تا ساختار وابستگی عمومی را ضبط کند.

4.1 تجزیه و تحلیل همبستگی متقاطع متحرک مرتبط

در روش میانگین متحرک -متقاطع (DMA) ، برای دو سری {xt} و {yt} ، سری های یکپارچه با طول T ساخته می شوند ![]() توابع نوسان Fx ، DMA و Fy ، DMA بصورت زیر تعریف شده اند

توابع نوسان Fx ، DMA و Fy ، DMA بصورت زیر تعریف شده اند

که در آن λ طول پنجره متحرک میانگین است و θ یک عاملی از نوع متحرک متوسط (جلو ، مرکز و عقب) است که برای ضریب Kristoufek (2014) ρ(DMCA)(λ) برابر است با 0.5 (در مرکز)

او و Chen (2011) DMCAرا به عنوان ترکیبی از تحلیل همبستگی متقابل برای (DCCA) و DMA پیشنهاد کردند. نوسان دو متغیره به عنوان زیر تعریف می شود

![]()

ضریب DMCA (در واقع محدود به [-1 ، 1]) است که به صورت زیر تعریف می شود (Kristoufek، 2014)

روش کمی طیف-متقاطع

Barunik و Kley (2015) که اخیراً مقدار ، وابستگی کمی را ارائه داده اند ، اندازه گیری وابستگی پویا دو فرآیند (Xtj1) و (Xtj2) است که به عنوان زیر تعریف شده است.

جایی که برای هر ![]() و

و ![]() و

و ![]() طیف کمی متقاطع هستند و تراکم طیف کمی از فرآیندهای Xtj1 ، و Xtj2، به ترتیب ، از تبدیل فوریه واریانس ماتریس کمی هسته

طیف کمی متقاطع هستند و تراکم طیف کمی از فرآیندهای Xtj1 ، و Xtj2، به ترتیب ، از تبدیل فوریه واریانس ماتریس کمی هسته ![]() از به دست می آیند، در اینجا

از به دست می آیند، در اینجا

![]()

برای ![]() و{I {A عملکرد شاخص رویداد A است. برای موارد پیوسته، این اندازه گیری با تفاوت در عضو رابط

و{I {A عملکرد شاخص رویداد A است. برای موارد پیوسته، این اندازه گیری با تفاوت در عضو رابط ![]() و عضو رابط استقلال مطابقت دارد. بنابراین ، همانطور که Barunik و Kley (2015) بر آن استدلال می کنند، اجازه دادن بر تغییر k است ، می توانیم اطلاعات مهمی درباره وابستگی سری بدست آوریم. با انتخاب J≠J می توانیم اطلاعات مهمی در مورد وابستگی مقطعی بدست آوریم. در دامنه فرکانس ، این بازده به اصطلاح چگالی ماتریس کمی هسته طیف-متقابل است:

و عضو رابط استقلال مطابقت دارد. بنابراین ، همانطور که Barunik و Kley (2015) بر آن استدلال می کنند، اجازه دادن بر تغییر k است ، می توانیم اطلاعات مهمی درباره وابستگی سری بدست آوریم. با انتخاب J≠J می توانیم اطلاعات مهمی در مورد وابستگی مقطعی بدست آوریم. در دامنه فرکانس ، این بازده به اصطلاح چگالی ماتریس کمی هسته طیف-متقابل است:

وابستگی کمی از طریق برنامه نویسی متقاطع کوانتومی ملایم، که توسط Barunik و Kley (2015) توصیف شده، تخمین زده می شود. در این مقاله ماتریس وابستگی کمی را برای سه عدد (0.05 ، 0.50 ، 0.95) و تمام ترکیبات آنها استخراج خواهیم کرد. علاوه بر این ، سه فرکانس در نظر گرفته شده است: کوتاه مدت (2 روز) ، میان مدت (22 روز) و بلند مدت (250 روز). کل تجزیه و تحلیل در نرم افزار R انجام شده است. بسته کمیت مشخص توسطKley (2015) برای تخمین وابستگی کمی ماتریس و تجسم آنها استفاده می شود. corrplot توسط Wei و Simco (2017) استفاده شده است.

نتایج

همبستگی استاندارد و DMCA

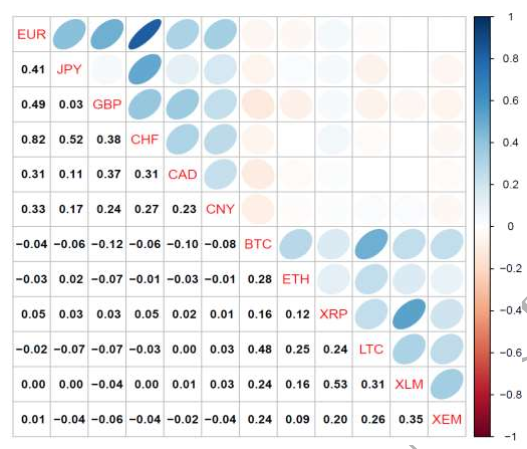

ابتدا، اجازه دهید نگاهی به همبستگی های استاندارد (شکل 1) و ضرایب تخمینی DMCA (جدول 2) بیندازیم. ما می توانیم ببینیم که این اندازه گیری ها در واقع نتایج بسیار مشابهی را ارائه می دهند، و مطابق با نتایج تحقیقات تجربی قبلی هستند (به عنوان مثال ، Yermack، 2015 ؛ Bouri و همکاران ، 2017a ؛ Bouri و همکاران ، 2017b). ارتباط بین ارزهای فارکس و ارز های رمزنگاری شده تقریبا صفر است. بنابراین ، ارز رمزنگاری شده را می توان به عنوان یک واسطه گر برای سرمایه گذاران ارز خارجی (غفلت از همه عوامل دیگر جدا از همبستگی ها) مشاهده کرد.

شکل 1 تصویرماتریس همبستگی پیرسون

توجه: منبع همبستگی زیاد بین EUR و CHF دلیل این واقعیت نیست که CHF با نرخ 1.20 در برابر EUR تا 15 ژانویه 2015 به ثبات رسید، زیرا نمونه در سپتامبر 2015 شروع می شود

همبستگی بین ارز های رمزنگاری شده نیز جالب است. یکی فرض می کند که برجسته ترین آنها – بیت کوین – عامل اصلی رشد قیمت ارزهای مهم دیگر رمزنگاری شده است. همانطور که می بینیم ، نتایج از این فرض را تایید نمی کنند. همبستگی بالاتر و ضرایب DMCA برای جفت ارز های BTC-LTC و XRP-XLM (تقریباً 0.5) یافت می شود. وابستگی پایین تر برای دومین ارز رمزنگاری شده بزرگ ، Ether (ETH) گزارش شده است.

در اینجا لازم به ذکر است که بین ارز های رمزنگاری شده تفاوت های چشمگیری وجود دارد و اینکه آنها را “ارز” می نامند در واقع نادرست است. به عنوان مثال ، Ethereum یک ارز رمزنگاری شده نیست: این یک بستر مبتنی بر بلاک چین است و اصطلاحاً دارای “قراردادهای هوشمند” است، که در اصل قراردادهای همتا به همتا هستند و در آنجا پرداخت با استفاده از ارز Ether انجام می شود. LTC بیشترین شباهت را با BTC دارد و XRP شبیه XLM است (در حقیقت هر دو توسط یک شخص ساخته شده اند) از این رو همبستگی های زیادی بین این جفت ها وجود دارد.

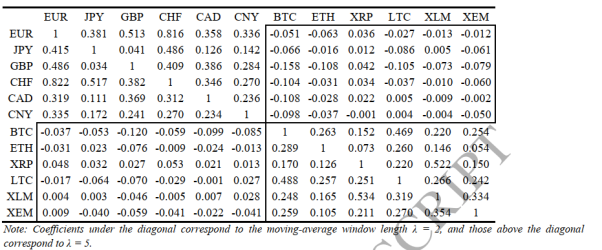

جدول 2 تجزیه و تحلیل همبستگی متقاطع متحرک میانگین

همبستگی کمی

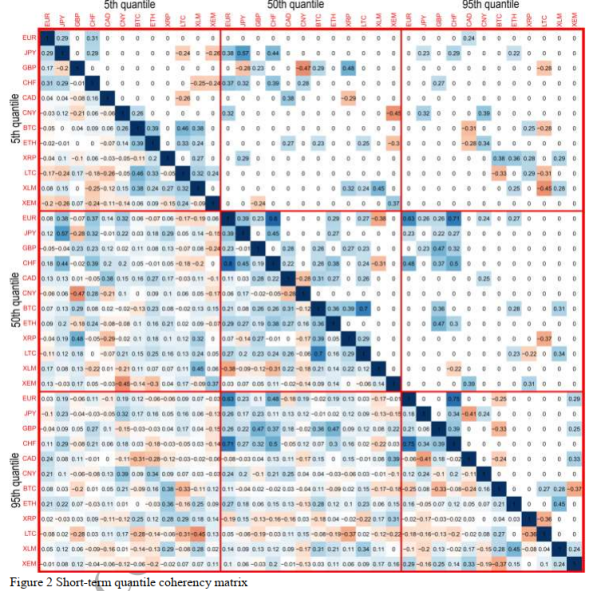

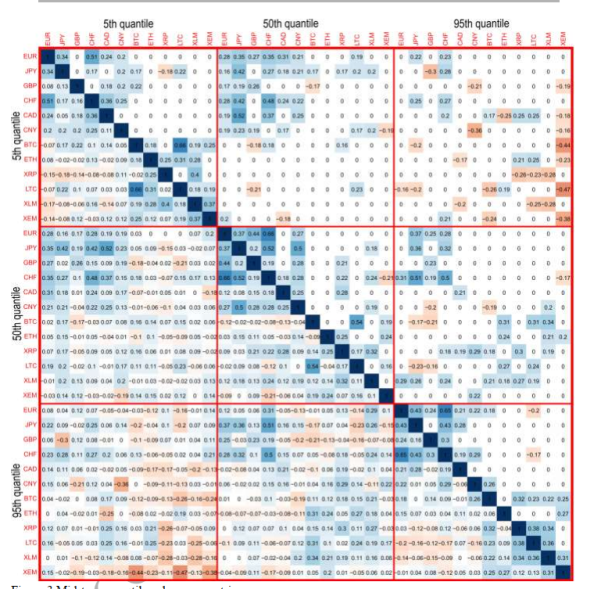

نتایج حاصل از تجزیه و تحلیل کمی طیف-متقابل در قالب ماتریس همبستگی کمی برای سه عدد (05/0 ، 50/0 ، 95/0) و کلیه ترکیبات آنها ارائه شده است. بنابراین ، با اجازه عدم تقارن بین دو دارایی ، می توانیم به راحتی اطلاعات مربوط به وابستگی بین بازده بالای منفی و مثبت را استخراج کنیم. نتایج برای فرکانس های مختلف در شکل 2 (کوتاه مدت) ، شکل 3 (میان مدت) و شکل 4 (طولانی مدت) نشان داده شده است.

البته ماتریس همبستگی کمی متقارن است. به عنوان مثال ، در شکل 2 ، وابستگی کوتاه مدت -0.45 بین XLM و LTC در قسمت سمت چپ پایین ماتریس (به عنوان مثال، مقادیر کمی 0.05 | 0.95 ) همان است که در قسمت بالا سمت راست ماتریس (یعنی ، مقادیر کمی 0.95 | 0.05)، به عنوان هر دو زیرمجموعه مربوط به اتصال بین بازده منفی شدید XLM و بازده مثبت شدید LTC است. بنابراین ، ما تصمیم گرفتیم که فقط مقادیر قابل توجهی را در منطقه بالاتر از مورب نشان دهیم. آنهایی که قابل توجه نیستند روی صفر قرار می گیرند. توجه داشته باشید که از نظر عملی ، ارزش صفر در شکل 2-4 به این معنی است که ارزهای مربوطه کاندیداهای خوبی برای محافظت به عنوان یک مانع هستند.

تصویری که از آنالیز کمی طیف-متقاطع به دست آمده ، بسیار غنی تر از آن است که از همبستگی های استاندارد استخراج می شود. جدا از ارتباط مذ.ور بین XLM و LTC ، یافته های فریبنده دیگری نیز وجود دارد. اول ، سایر ارزهای رمزنگاری شده برخی از تغییرات مشترک را به اشتراک می گذارند. در بخش قبلی ، بین BTC و LTC (48/0) ارتباط بالایی پیدا کردیم. اکنون می توانیم ببینیم که هر دو BTC و LTC بازده منفی شدید (مقادیر کمی 0.05 | 0.05) را ثبت می کنند، و میزان همبستگی 0.46 است. هنگامی که هر دو بازده مثبت شدید را ثبت می کنند (مقدار کمی 0.95 | 0.95 ) ، میزان همبستگی 0.27 است. در وابستگی متوسط (مقدار کمی 0.50|0.50) ، میزان همبستگی 0.7 است. بنابراین ، این دو ارز رمزنگاری شده صرف نظر از وضعیت فعلی بازار ، تا حدودی در دوره کوتاه مدت متصل می شوند.

نکته جالب اینجاست که XEM بطور متوسط با هیچ ارز دیگری در نمونه ما ارتباط ندارد. با این حال ، هنگامی که ما به چارک پایین تر نگاه می کنیم ، می فهمیم که به طور منفی با دو ارز فارکس (JPY ، CHF) و LTC در ارتباط است. در چارک بالاتر ، بازده مثبت شدید آن به بازده مثبت شدید EUR ، GBP ، CAD و XLM متصل می شود و با BTC ارتباط منفی دارد. حتی ETH به طور قابل توجهی با BTC به شدت وابسته به چارک پایین وابستگی متوسط دارد، اگرچه همانطور که گفته شد تفاوت های اساسی بین این دو ارز رمزنگاری شده وجود دارد.

مهمترین اتصال نامتقارن (0.05 | 0.95) به XRP مربوط می شود. همانطور که توسط Baur و Lucey (2010) تعریف شده، این ارز رمزنگاری شده دارای ویژگی های قابل توجه ایمن است.

از دیدگاه میان مدت (شکل 3 را ببینید) ساختار وابستگی کاملاً متفاوت است. بسیاری از جفت های ارز های رمزنگاری شده حتی با مقادیر کمی شدید با یکدیگر ارتباط مثبت دارند. همچنین می توانیم از هر دو گروه فارکس و ارز های رمزنگاری شده که می توانند برای اهداف مختلف جداسازی استفاده شوند ، جفت هایی را شناسایی کنیم. به عنوان مثال ، در چارک 0.05 | 0.05 ، JPY و XRP همبستگی منفی -0.18 را نشان می دهند (بازده منفی شدید به صورت منفی در ارتباط هستند) ، در حالی که در همان زمان ، در همان چارک و در همان فرکانس ، JPY و LTC همبستگی قابل توجه 0.22 را دارند.

شکل 2 ماتریس انسجام عددی کوتاه مدت

توجه: وابستگی قابل توجه در ناحیه بالای مورب قرار دارد. مواردی که قابل توجه نیستند روی صفر تنظیم شده اند.

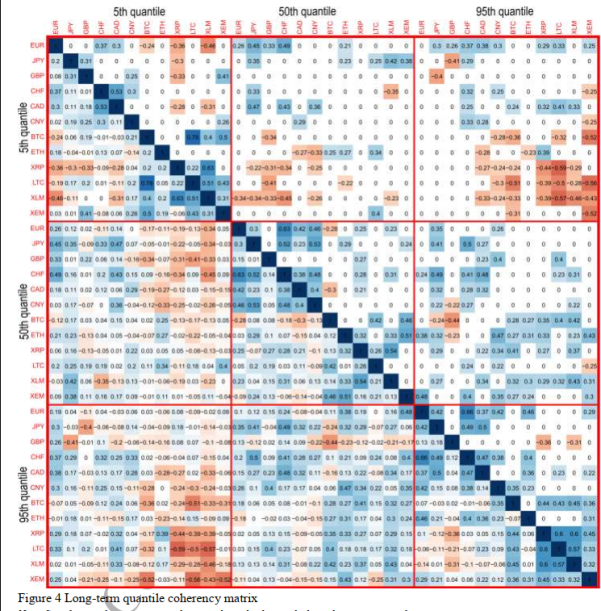

در بلند مدت (شکل 4 را ببینید) ، همبستگی در مورب بالای ماتریس بسیار پر رنگ تر است ، یعنی از منظر بلند مدت ، ارزهای بیشتری قابل توجه هستند. به طور خاص، قسمت سمت راست بالا پر از همبستگی منفی است ، به این معنی که بیشتر روابط در واقع متقارن هستند. این امر مربوط به اعتبارهای درون گروهی ارز های رمزنگاری شده و برخی از ارزهای بین گروهی است. بازده مثبت شدید در CAD با بازده منفی شدید در ETH ، XRP و XLM همراه است. همین مورد در مورد اتصال 0.95 | 0.05 CNY با BTC ، XRP ، LTC و XLM صدق می کند. با این حال ، این یافته با همبستگی مثبت در هر دو مقیاس شدید تأیید نمی شود. تنها رابطه نامتقارن ، همبستگی بین ETH و XRP است. BTC و LTC هنوز هم بالاترین امتیاز را دارند. این امر به ویژه هنگامی که بازده هر دو ارز منفی باشد (همبستگی 0.78) بلکه همچنین وقتی بازده بسیار مثبت باشد رخ می دهد (همبستگی0.43).

از جهت نمونه کارها ، باید به طور ویژه به مقادیر 0.05 | 0.05 نگاهی بیندازید. آنچه در هر دو ماتریس همبستگی کوتاه مدت و بلند مدت کاملاً واضح است ، این است که در بازده منفی شدید ، فقط وابستگی های منفی بین گروه پیدا می شوند. این بدان معنی است که تنوع بین ارزهای فارکس و ارز های رمزنگاری شده سودمند است زیرا در مواقع آشفتگی، بازده منفی شدید بصورت منفی در ارتباط است.

شکل 3 ماتریس همبستگی چارک میان مدت

شکل 3 ماتریس همبستگی چارک میان مدت

توجه: همبستگی قابل توجه در ناحیه بالای مورب قرار دارد. مواردی که قابل توجه نیستند روی صفر تنظیم شده اند.

شکل 4 ماتریس همبستگی چارک بلند مدت

توجه: همبستگی قابل توجه در ناحیه بالای مورب قرار دارد. مواردی که قابل توجه نیستند روی صفر تنظیم شده اند.

نتایج ارائه شده

نتایج نشان می دهد اتصال های مختلفی بین فارکس و ارز های رمزنگاری شده ، اما مهمتر از آن ، آنها گروه بین المللی بازرسی نامتقارن بین گروه برای ارز های رمزنگاری شده و ارزهای فارکس را آشکار می کنند. این نتیجه شگفت آور نیست زیرا اگرچه عموم مردم تمایل دارند همهارز های رمزنگاری شده را به عنوان یک ارز واحد مشاهده کنند ، اما تفاوت های قابل توجهی بین آنها وجود دارد. به عنوان مثال ، بر خلاف ETH ، بیت کوین هیچ دارایی اساسی ندارد. سرمایه گذارانی که به فکر سرمایه گذاری (سفته بازی) در ارز های رمزنگاری شده هستند از جداسازی انواع ارزهای موجود در این گروه جدید دارایی بهره مند می شوند.

بدیهی است ، همبستگی منفی تنها یکی از جنبه های عملکرد نمونه کارها است. با توجه به تحرکات قیمت بسیار بی ثبات در بازار ارز های رمزنگاری شده ، سرمایه گذاران باید جنبه های دیگری را نیز با دقت در نظر بگیرند. با این حال ، Briere و همکارانش (2015) نشان دادند که ورود حتی بخش کمی از بیت کوین ممکن است ویژگی های بازده کاری ریسک را به طرز چشمگیری بهبود بخشد. نتایج ما نشان می دهد که ارز های رمزنگاری شده ی دیگر باید این کار را بهتر انجام دهند. نتایج مطابق با تحقیقات اخیر در مورد ارزهای رمزنگاری شده است(به عنوان مثال ، Ciaian و همکاران، 2018) اما شواهد جدیدی در مورد اتصال در چارک های شدید ارائه می دهند.

این مقاله نخستین مقاله ای است که از روش جدید ارائه شده Barunik و Kley (2015) استفاده می کند. برای تحقیقات بیشتر جالب خواهد بود که ببینید چگونه سایر دارایی ها به بازار ارتباطات جدید با بحث و تبادل نظر جدید مرتبط هستند. البته این امر مستلزم وجود این گروه دارایی جدید است.

آنچه هنوز حل نشده است ، نیاز به یک چارچوب نظارتی خوب و صحیح دارد که در واقع ، بازار کنترل نشده ارز های رمزنگاری شده در مقابل دستکاری ها آسیب پذیر هستند (Gandal و همکاران ، 2018). همانطور که De Filippi (2014) اظهار داشت: “بیت کوین یک کابوس نظارتی برای یک رویای آزادی خواه است”. حتی چشم انداز مقررات سخت تر در حال حاضر باعث ایجاد رفتارهای هراسناک در بازار ارز های رمز نگاری شده که منجر به افت شدید می شود مانند مواردی است که در زمان اتمام این مقاله رخ داده است (5 فوریه 2018).