نکات مهم

• مشخصات غیر خطی سوئیچینگ مارکوف برای تجزیه و تحلیل اثرات حملات سایبری بر بازده در مورد چهار ارز رمزنگاری شده (بیت کوین، اترنتام، لیت کویین و استلار) طی دوره 8/8/2015 – 28/2/2019.

• حملات سایبری بطور کلی و آنهایی که بطور خاص ارزهای رمزگذاری شده را هدف قرار می دهند، و همچنین اقدامات کلی برای پایداری.

• تأثیرات منفی قابل توجه حملات سایبری بر احتمال حضور ارزهای رمز نگاری شده در جریان نوسانات کم.

• اهمیت درک عمیق تر از این شکل از جرم و ابزارهایی که توسط مجرمان سایبری به منظور جلوگیری از ایجاد اختلال شدید در بازارها استفاده می شود.

در این مقاله از خصوصیات غیر خطی سوئیچینگ مارکوف برای تحلیل اثرات حملات سایبری بر بازده در مورد چهار ارز رمزنگاری شده (بیت کوین، اتریوم، لایت کوین و استلار) در طی دوره 8/8/2015 – 28/2/2019 استفاده شده است. این تجزیه و تحلیل هم حملات سایبری را به طور کلی و هم کسانی که به طور خاص ارزهای رمزنگاری شده را هدف قرار می دهند، در نظر می گیرد و همچنین از اقدامات کلی برای پایداری استفاده می کند. در کل، نتایج حاکی از وجود اثرات منفی قابل توجه حملات سایبری بر احتمال وجود ارزهای رمزنگاری شده در جریان نوسانات کم است. این یک یافته جالب است که نشان دهنده اهمیت درک عمیق تر از این شکل از جرم و ابزارهایی است که توسط مجرمان سایبری به منظور جلوگیری از ایجاد اختلال شدید در بازارها مورد استفاده قرار می گیرد.

مقدمه

حمله سایبری حمله ای است که از یک یا چند رایانه علیه سایر رایانه ها یا شبکه ها (یا برای غیرفعال کردن آنها یا دسترسی به داده ها و مدیریت آنها) انجام می شود. امنیت اطلاعات را با تاثیر بر محرمانه بودن، امانت و در دسترس بودن آن ها توافق می کند. این نوعی از خطر سایبری است، که اکنون به عنوان نوعی از ریسک سیستمی ظهور کرده و به ویژه در بخش مالی تأثیر گذاشته است (رجوع کنید به کوپ و همکاران، 2017). Bouveret (2018) یک مدل تجربی را بر اساس چارچوب استاندارد ارزش-در-خطر (VaR) برای ارزیابی کمی از ریسک سایبری و تلفات آن ارائه داده و شواهد را برای تعدادی از کشورها گزارش می دهد.

Benjamin و همکاران (2019) خاطرنشان كردند كه در محیط فعلی كه با اتكای زیاد به فناوری اطلاعات، حملات سایبری به طور فزاینده و پیچیده از مجرمین كه در جوامع اینترنتی زیرزمینی مانند Darknet فعالیت می كنند، مشخص شده است، مسئله ای بسیار جدی بوده و منجر به خسارات سالانه 445 میلیارد دلار برای بازارهای جهانی می شود. (نگاه کنید به Graham، 2017). در سالهای اخیر ارزهای رمزنگاری شده (به ویژه بیت کوین) به دلیل ناشناس بودن آنها به یک هدف مورد علاقه تبدیل شده است. حملات سایبری در حقیقت به عنوان یکی از عوامل خطر عملیاتی توسط هر دو “ماینر” کوچک و بزرگ، ذکر شده است که مسئولیت آنها در یک سیستم ارز رمزنگاری شده این است که معاملات غیرقابل تأیید را در بلوک های جدید گروه بندی کرده و آنها را به فهرست جهانی معروف به “بلاک چین” بپیوندند. (به Hileman و Rauchs، 2017 مراجعه کنید). Benjamin و همکارانش (2019) چارچوبی را برای درک بهتر این نوع جرم پیشنهاد می کنند که باعث ایجاد اختلال در بازارها می شود. بنابراین تجزیه و تحلیل ابزارهای به کار گرفته شده توسط مجرمان سایبری برای اهداف پیشگیری بسیار مهم شده است (به van Hardeveld و همکارانش، 2017 مراجعه کنید).

ارز های رمزنگاری شده دارای ویژگی های متمایزی هستند به گونه ای که روش های سنتی برای تخمین و ریسک انسان ممکن است مناسب نباشد و روش های مختلف نمونه ها مورد نیاز باشد (به Platanakis و Urquhart، 2019 مراجعه کنید) ؛ برای بررسی کامل مقالات تجربی در مورد ارزهای رمزنگاری شده، به Corbet et al، 2019 مراجعه کنید. ) به ویژه، آنها دارای نوسان بسیار بوده و داری وقفه هستند. به عنوان مثال، Thies وMolnar (2018) چندین شکست ساختاری در سری بیت کوین را با استفاده از یک مدل تغییرBayesian (BCP) شناسایی می کنند، در حالی که Chaim وLaurini (2018) دو مدل را برای بیت کوین مشخص می کنند که شامل تأثیرات دائمی جهش ناپیوسته به نوسانات و بازده ها می شود که تنها دومی معاصر است. جالب اینجاست که Gandal و همکاران (2018) نشان دادند که فعالیت مشکوک تجاری احتمالاً بخاطر بروز چنین جهش ها، به طور خاص در اواخر سال 2013 باشد. در صورت وجود وقفه ها، مدل های استاندارد GARCH می توانند نتایج مغرضانه ای ایجاد کنند (Bauwens و همکاران 2010 و 2014). در چنین مواردی، Ardia و همکاران (2018a) مدل های GARCH (MS-GARCH) سوئیچینگ مارکوف را تخمین می زنند که پارامترهای آنها با توجه به متغیر پنهان گسسته می توانند در طول زمان تغییر کنند. Caporale وZekokh (2019) نشان می دهند که در واقع مدلهای استاندارد GARCH نسبتاً نادرست ارزش-در-خطر (VaR) وExpected-Shortfall (ES) را در مورد چهار ارز محبوب رمزنگاری شده (یعنی بیت کوین، اتریوم، ریپل و لیت کوین) پیش بینی می کنند. و اینکه با اجازه عدم تقارن و تغییر جریان می توان این موارد را بهبود بخشید (برای برخی از شواهد فقط در بیت کوین به Ardia و همکاران، 2018b مراجعه کنید).

مقاله حاضر همچنین یک چارچوب سوئیچینگ ماركوف را نشان می دهد، اما هدف از آن بررسی این مسئله است كه آیا حملات سایبری بر احتمال تغییر زمان از تغییر از یك جریان به جریان دیگر تأثیر می گذارد یا نه. بخش باقیمانده مقاله به شرح زیر سازماندهی می شود: بخش 2 درباره این روش بحث می کند. بخش 3 نتایج تجربی را ارائه می دهد. بخش 4 نتیجه گیری می کند.

2. روش

مدل تغییر-زمان تغییر-جریان در نظر گرفته شده در این مقاله، امکان تغییر در میانگین و واریانس را فراهم می آورد، یعنی برای دوره هایی با بازده و نوسانات کم و زیاد، توسط رابطه زیر بدست می آید:

که در آن ![]() درصد تغییر در قیمت ارز رمزنگاری شده است. اصطلاحات خودکاهنده (حداکثر چهار تاخیر) نیز در نظر گرفته شده است. بنابراین، بردار پارامترهای معادله میانگین، (معادله 1) با

درصد تغییر در قیمت ارز رمزنگاری شده است. اصطلاحات خودکاهنده (حداکثر چهار تاخیر) نیز در نظر گرفته شده است. بنابراین، بردار پارامترهای معادله میانگین، (معادله 1) با ![]() (i=کم، زیاد) و

(i=کم، زیاد) و ![]() (i=کم، زیاد) که ثابت های واقعی هستند، عبارت خودکاهنده تعریف شده است.

(i=کم، زیاد) که ثابت های واقعی هستند، عبارت خودکاهنده تعریف شده است. ![]() برابر با i.d.d هستند. خطاها با

برابر با i.d.d هستند. خطاها با ![]() و متغیرهای تصادفی

و متغیرهای تصادفی ![]() در

در ![]() که نشانگر وضعیت غیرقابل حفظ از فرآیند در زمان t است. در کل، فرض بر این است که شاخص های جریان برای ایجاد یک زنجیره مارکوف روی S با ماتریس احتمال انتقال

که نشانگر وضعیت غیرقابل حفظ از فرآیند در زمان t است. در کل، فرض بر این است که شاخص های جریان برای ایجاد یک زنجیره مارکوف روی S با ماتریس احتمال انتقال![]() جایی که

جایی که ![]() در اینجا

در اینجا ![]() است و حاصل جمع هر ستون مقداری واحد می شود و همه عناصر غیر منفی هستند. همچنین فرض بر این است که

است و حاصل جمع هر ستون مقداری واحد می شود و همه عناصر غیر منفی هستند. همچنین فرض بر این است که ![]() و

و ![]() مستقل هستند.

مستقل هستند.

برای ارزیابی پیوندها بین حملات سایبری و ارزهای رمزنگاری شده، ما این مدل را در معادله (1) تعمیم می دهیم که اجازه می دهد احتمال انتقال به مرور تغییر کند. پس از Filardo (1994)، سازوکار انتقال حاکم بر ![]() در زیر داده شده است:

در زیر داده شده است:

جایی کهwt = حملات سایبری حساب می شود. برای اهداف جدی، متغیرهای کنترلی زیر را شامل می شوند: zt = VIX برای عدم اطمینان بازارهای جهانی مالی و ![]() تغییر در حجم ارز رمزنگاری شده است.

تغییر در حجم ارز رمزنگاری شده است.

توجه داشته باشید که از آنجا که ![]() دارای علامت مشابه

دارای علامت مشابه ![]() است نشان می دهد که افزایش حملات سایبری

است نشان می دهد که افزایش حملات سایبری ![]() احتمال ماندن در جریان پایین را افزایش می دهد. به طور مشابه،

احتمال ماندن در جریان پایین را افزایش می دهد. به طور مشابه، ![]() نشان می دهد که افزایش

نشان می دهد که افزایش ![]() احتمال ماندن در رژیم بالا را افزایش می دهد. همین مورد برای متغیرهای کنترلی

احتمال ماندن در رژیم بالا را افزایش می دهد. همین مورد برای متغیرهای کنترلی ![]() و

و ![]() در نظر گرفته شده است. چگالی داده ها دارای دو مؤلفه است، یکی برای هر جریان، و عملکرد احتمالی log به عنوان مجموع احتمالی وزن این دو مؤلفه ساخته می شود.

در نظر گرفته شده است. چگالی داده ها دارای دو مؤلفه است، یکی برای هر جریان، و عملکرد احتمالی log به عنوان مجموع احتمالی وزن این دو مؤلفه ساخته می شود.

3. تحلیل تجربی

3.1. داده

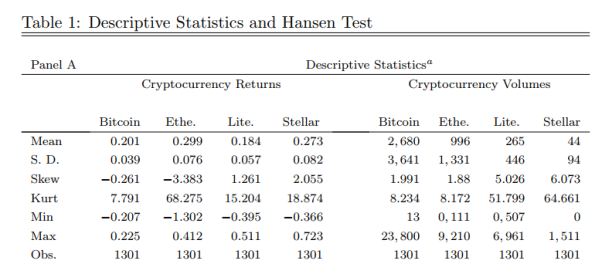

داده های روزانه برای چهار ارز رمزنگاری شده (بیت کوین، اترنام، لیت کوین و استلار) و حجم مربوط به آنها در طی دوره 8/8/2015 – 28/2/2019 (برای کل 1301 مشاهده) برای تجزیه و تحلیل استفاده شده است. حجم نمونه بر اساس در دسترس بودن داده ها انتخاب شد. این سریال ها از سایت coinmarketcap.com انتخاب شده اند.

منبع اطلاعات حملات سایبری https://www.hackmageddon.com است. این اطلاعات شامل حملات سایبری از نوع جنایت، جاسوسی، جنگ و هک می باشد. ما هدف حملات سایبری را به طور خاص ارزهای رمزنگاری شده (از این پس حملات مخفی “کریپتو”) و همچنین سایر حملات سایبری (از این پس حملات سایبری) قرار می دهیم. دلیل منطقی در مورد دوم این است که پوشش گسترده رسانه ای آنها نیز می تواند تأثیر سرمایه گذاران از ارزهای رمزنگاری شده را تحت تأثیر قرار دهد، زیرا این نوع دارایی به شدت به امنیت سایبری وابسته است.

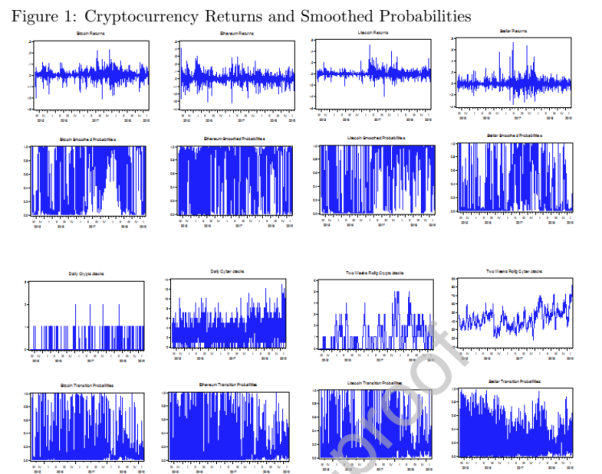

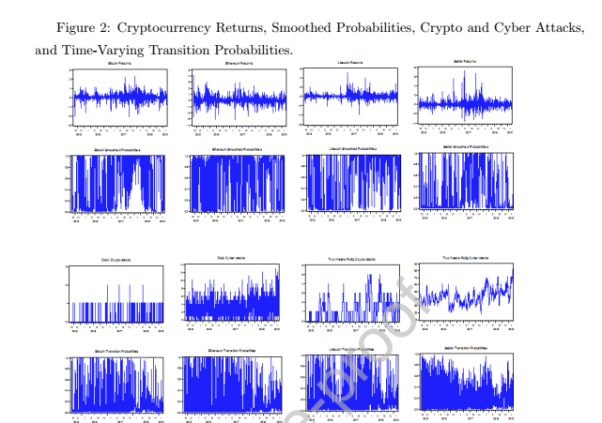

علاوه بر این، ما یک معیار شدت براساس تعداد فزاینده حملات رمزنگاری شده همانند حملات سایبری، با استفاده از یک دریچه چرخان دو هفته ای که انتظار می رود تداوم را ثبت کند، ایجاد می کنیم. دو معیار برای هر دو بخش رمزنگاری شده و سایبری در شکل ۱ نشان داده شده است. بررسی بصری نشان دهنده وجود روند رو به بالا در تعداد حملات رمزنگاری شده و سایبری در طول دو سال گذشته می باشد؛ این امر به ویژه در مورد اقدامات دریچه چرخان دو هفته ای آشکار است. در نهایت، داده های VIX از ذخیره فدرال سنت لوییس به دست آمده اند.

آمار توصیفی (پانل A، جدول 1) نشان می دهد که بازده برای همه ارزهای رمزنگاری شده مثبت است. بازده بالاتر با انحراف معیار بالاتر همراه است، همانطور که در مورد اترنام و استلار، بازده به ترتیب برابر 0.299 و 0.273 است. کلیه سری ها پیک نمودار و انحراف را نشان می دهند. تعداد حملات سایبری متوسط از 3 بار در روز (3.085) فراتر می رود، در حالی که رقم مربوط به حملات رمزگذاری شده بسیار کمتر است (0.079). به طور کلی، تعداد کل حملات سایبری و رمزگذاری به ترتیب برابر 4014 و 104 بود.

درمورد حجم، بیت کوین و اتریوم بزرگترین ارزهای سرمایه گذاری در بازار هستند و ارزش آنها در آخرین روز نمونه (28 فوریه 2019) به ترتیب 8889 و 4355 میلیون دلار است. رقم مربوط به دو ارز رمزنگاری شده کوچکتر در همان روز 1119 و 112 میلیون دلار بود. حجم ها به ویژه در مورد ارز های رمزنگاری شده کوچکتر بسیار ناپایدار بوده اند.

3.2. نتایج تجربی

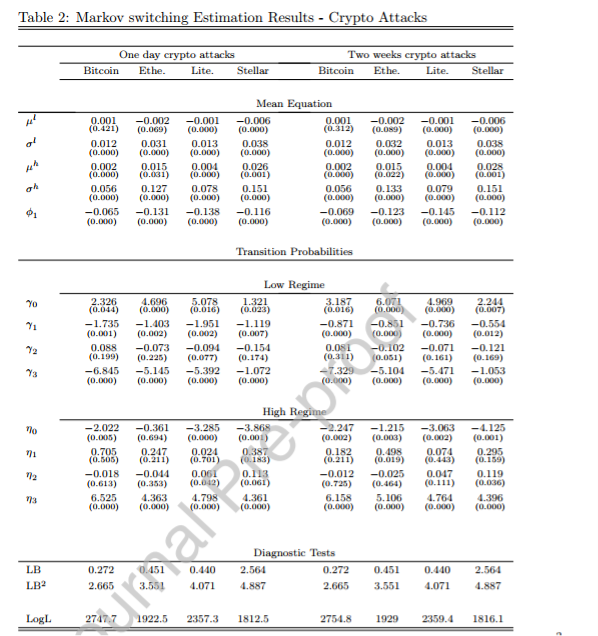

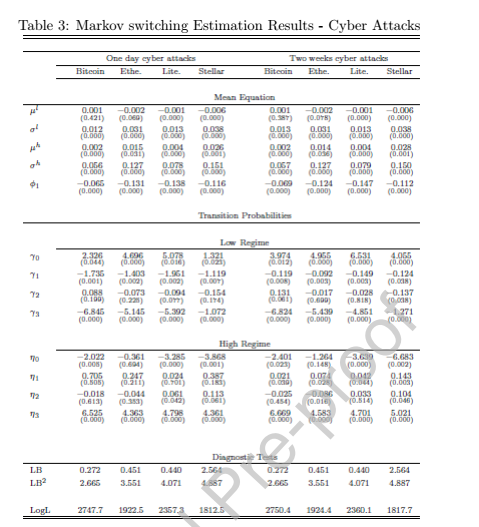

برآورد حداکثر احتمال (ML) از مدل شرح داده شده در جدولهای 2-3 گزارش شده است. فرضیه باطل خطی بودن در برابر گزینه جایگزین کردن جریان مارکوف را نمی توان مستقیماً با استفاده از آزمون نسبت احتمال استاندارد (LR) آزمایش کرد. ما با استفاده از آزمون نسبت استاندارد شده هانسن (1992)، حضور بیش از یک جریان را در برابر خطی بودن آزمایش می کنیم. مقدار آمار مربوط به نسبت احتمال استاندارد پویا و مقادیر p – مرتبط با آن (پانل B، جدول 1)، تحت این فرضیه باطل (برای جزئیات بیشتر به هانسن (1992) مراجعه کنید)، شواهد محکمی را به نفع مشخصات تغییر حالت دو جریان ماركوف ارائه می دهد. . حضور حالت سوم نیز مورد آزمایش قرار گرفته و رد شده است. طول تاخیر مطلوب طبق معیار اطلاعات Schwarz یکی است. به منظور ارزیابی نقش احتمالی حملات سایبری در تعیین بازده ارز رمزنگاری شده، ما علامت (و اهمیت) پارامترهای احتمال انتقال زمان متغیر را تجزیه و تحلیل می کنیم (که باعث می شود متغیر حمله سایبری بر احتمال ماندن در آن تأثیر بگذارد. برای تغییر اینکه آیا جریان در اثر حملات سایبری ایجاد می شود یا نه و یا باید به جریان دیگری تغییر دهید.

در مورد حملات رمزنگاری شده یک روزه، ضرایب برآورد شده برای احتمال انتقال (جدول 2) دلالت بر این دارد که افزایش (کاهش) در تعداد حملات کریپتو احتمال باقی ماندن در جریان نوسانات پایین را کاهش می دهد (افزایش می دهد) . این اثر به ویژه برای بیت کوین، اتریوم و لیت کوین تلفظ می شود که ![]() بترتیب برابر با 1.735 −، 1.403 − و 1.951 است. از طرف دیگر، به نظر نمی رسد حملات رمزگذاری شده بر بازده ارز های رمزنگاری شده در طی دوره های بسیار متغیر تأثیر بگذارد، که

بترتیب برابر با 1.735 −، 1.403 − و 1.951 است. از طرف دیگر، به نظر نمی رسد حملات رمزگذاری شده بر بازده ارز های رمزنگاری شده در طی دوره های بسیار متغیر تأثیر بگذارد، که ![]() مثبت اما ناچیز است. برآورد حداکثر احتمال (ML) برای حملات سایبری یک روزه (به دلایل فضا گزارش نشده است) منجر به نتیجه گیری مشابه در مورد علائم و اهمیت ضرایب می شود.

مثبت اما ناچیز است. برآورد حداکثر احتمال (ML) برای حملات سایبری یک روزه (به دلایل فضا گزارش نشده است) منجر به نتیجه گیری مشابه در مورد علائم و اهمیت ضرایب می شود.

در مورد اندازه گیری حملات رمزگذاری شده دو هفته ای، الگوی مشابه پدیدار می شود، با حملات کریپتو تأثیر منفی بر احتمال ماندن در جریان پائین برای هر چهار ارز تأثیر منفی می گذارد، اگرچه بزرگی پارامتر از نظر مطلق کوچکتر است. این یافته ها حاکی از وجود حافظه اندازه گیری شده توسط شدت حملات رمزگذاری شده است، که باعث تحریک پویایی احتمال انتقال نیز می شود.

با توجه به نتایج مبتنی بر دریچه چرخان دو هفته یا برای حملات سایبری (جدول 3)، بار دیگر الگوی مشابهی ظاهر می شود که ![]() برابر با −0.119، .00.092 و −0.149 و −0.124برای بیت کوین، اتریوم، لیت کوین و استلار است. این نتایج نشان می دهد که حملات سایبری بر ارزهای رمزنگاری شده کمتر از حملات کریپتوتاثیر می گذارند. با این حال، یک اثر مثبت و معنی دار از نظر آماری از حملات سایبری به ارزهای رمزنگاری شده در دوره های بسیار متغیر مشاهده می شود، که

برابر با −0.119، .00.092 و −0.149 و −0.124برای بیت کوین، اتریوم، لیت کوین و استلار است. این نتایج نشان می دهد که حملات سایبری بر ارزهای رمزنگاری شده کمتر از حملات کریپتوتاثیر می گذارند. با این حال، یک اثر مثبت و معنی دار از نظر آماری از حملات سایبری به ارزهای رمزنگاری شده در دوره های بسیار متغیر مشاهده می شود، که ![]() به ترتیب برابر با 0.021، 0.074، 0.042 و 0.143 برای بیت کوین، اتریوم، لیت کوین و استلار برابر است.

به ترتیب برابر با 0.021، 0.074، 0.042 و 0.143 برای بیت کوین، اتریوم، لیت کوین و استلار برابر است.

تکامل احتمالات انتقال متغیر با زمان و متغیرهای حمله رمزگذاری شده / سایبری بسیار آموزنده است. حالت اول در کل نمونه متفاوت است. به نظر می رسد تغییرات در احتمال باقی ماندن در جریان کم فرار با الگوی حملات رمزگذاری شده / سایبری برای هر چهار ارز رمزنگاری شده ایجاد شده است (شکل 2 را ببینید). افزایش شدید تعداد حملات سایبری در دو سال گذشته، احتمال باقی ماندن در جریان بی ثبات را کاهش داده است (![]() )

)

سرانجام، در مورد دو متغیر کنترلی، همانطور که انتظار می رود، افزایش (کاهش) در تغییرات حجم، احتمال ماندن در جریان پایین ![]() را کاهش می دهد (افزایش می دهد)، در حالی که احتمال باقی ماندن در سطح جریان بالا،

را کاهش می دهد (افزایش می دهد)، در حالی که احتمال باقی ماندن در سطح جریان بالا، ![]() را افزایش می دهد(کاهش می دهد). ضرایب در VIX به جای آن قابل توجه نیستند و نشان می دهند که ارزهای رمزنگاری شده به عدم اطمینان بازارهای مالی جهانی پاسخگو نیستند.

را افزایش می دهد(کاهش می دهد). ضرایب در VIX به جای آن قابل توجه نیستند و نشان می دهند که ارزهای رمزنگاری شده به عدم اطمینان بازارهای مالی جهانی پاسخگو نیستند.

به طور کلی، به نظر می رسد همه مدل ها برای هر چهار روش حمله سایبری مورد استفاده به خوبی شناسایی شده اند. نتایج حاکی از وجود بازده کم ![]() و زیاد

و زیاد ![]() از نظر آماری و برای هر چهار ارز رمزنگاری شده است. بازده حالت پایین منفی

از نظر آماری و برای هر چهار ارز رمزنگاری شده است. بازده حالت پایین منفی ![]() به جز بیت کوین است. به نظر می رسد بی ثباتی روند مارکوف را به تغییر می دهد، و نوسانات آن در جریان های بالا

به جز بیت کوین است. به نظر می رسد بی ثباتی روند مارکوف را به تغییر می دهد، و نوسانات آن در جریان های بالا ![]() حداقل چهار برابر بیشتر از جریان هایی است که در قعر وجود دارند

حداقل چهار برابر بیشتر از جریان هایی است که در قعر وجود دارند ![]() به نظر می رسد دوره های نابسمانی بالا و پایین هموار شده، و به طور رضایت بخش دو جریان را برای هر چهار ارز رمزنگاری شده جدا می کنند، به طور دقیق مشخص شده اند (شکل 1). بازرسی بصری نشان می دهد که قسمتهای با نوسان بالا بیشتر در سال 2017 رخ داده است، در حالی که سال بعد نوسانات کمتری را به نمایش گذاشته شده است. آزمایشات تشخیصی روی باقیمانده های استاندارد شده (آمار Ljung-Box برای وابستگی در لحظه اول و از نظر heteroscedasticity) هیچ مدرکی از وابستگی خطی یا غیرخطی ارائه نمی دهد.

به نظر می رسد دوره های نابسمانی بالا و پایین هموار شده، و به طور رضایت بخش دو جریان را برای هر چهار ارز رمزنگاری شده جدا می کنند، به طور دقیق مشخص شده اند (شکل 1). بازرسی بصری نشان می دهد که قسمتهای با نوسان بالا بیشتر در سال 2017 رخ داده است، در حالی که سال بعد نوسانات کمتری را به نمایش گذاشته شده است. آزمایشات تشخیصی روی باقیمانده های استاندارد شده (آمار Ljung-Box برای وابستگی در لحظه اول و از نظر heteroscedasticity) هیچ مدرکی از وابستگی خطی یا غیرخطی ارائه نمی دهد.

4. نتیجه گیری

در این مقاله از خصوصیات غیر خطی سوئیچینگ مارکوف برای تجزیه و تحلیل تأثیرات حملات سایبری بر بازده چهار ارز رمزنگاری شده (بیت کوین، اترنام، لیت کوین و استلار) در طی دوره 8/8 / 2015—28 / 2/2019 استفاده شده است. به طور خاص، این مسئله را بررسی می کند که آیا و چگونه آنها بر احتمال تغییر در بین جریان ها تأثیر می گذارند. مطالعات قبلی وجود وقفه (به عنوان مثال، Thies and Molnar، 2018 and Chiem and Laurini، 2018) و اهمیت مجاز بودن تغییر جریان هنگام تجزیه و تحلیل رفتار ارزهای رمزنگاری شده را نشان داده بود (نگاه کنید به Caporale and Zekhok، 2019)؛ همچنین گفته شده است که فعالیت تجاری مشکوک ممکن است در پشت جهش های سری باشد (نگاه کنید به Gandal and al.، 2018)؛ مطالعه حاضر با تمرکز ویژه بر نقش حملات سایبری با توجه به اهمیت اصلی امنیت سایبری برای دارایی هایی مانند ارزهای رمزنگاری شده، عوامل تعیین کننده این تغییرات را روشن می کند. این تجزیه و تحلیل به طور کلی هم حملات سایبری و هم کسانی که به طور خاص ارزهای رمزنگاری شده را هدف قرار می دهند، در نظر می گیرد و از اقدامات کلی برای پایداری استفاده می کند. در کل، نتایج حاکی از وجود اثرات منفی قابل توجه حملات سایبری بر احتمال باقی ماندن ارزهای رمزنگاری شده در جریان نوسانات کم را ارائه می دهد. این یک یافته جالب است، که اهمیت درک عمیق تر از این شکل از جرم (Benjamin و همکاران، 2019) و ابزارهایی که توسط مجرمان سایبری را (van Hardeveld و همکاران، 2017) به منظور جلوگیری از احتمال اختلال شدید در بازارها تحقیقات بیشتر می تواند داده های در روز تأیید می کند. این مقاله می تواند مجموعه گسترده ای از ارزهای رمزنگاری شده و همچنین شاخص های حمله سایبری را که توسط اهداف گروه بندی شده اند، کشف کند.